Akzeptanz der Kund*innen gegenüber Chatbots im Bankensektor

Kontext

Chatbots gehören im digitalen Kundenservice längst zum Alltag und gewinnen auch im E-Banking an Bedeutung. Ihre technische Verfügbarkeit allein garantiert aber noch keine Akzeptanz: Gerade im Banking, wo Verständlichkeit, Vertrauen und Verlässlichkeit zählen, hängt die Bewertung eines automatisierten Servicekanals stark davon ab, wie die Interaktion erlebt wird. Mit der Verbreitung hybrider Serviceformen, also Chatbots, die mit menschlicher Unterstützung kombiniert werden, stellt sich die Frage, ob eine sichtbare Möglichkeit zur Weiterleitung an eine fachkundige Ansprechperson die Bewertung eines E-Banking-Chatbots positiv beeinflusst. Genau diese Gestaltungsfrage steht im Zentrum der Arbeit.

Ziel / Forschungsfrage

Ziel war es, die Akzeptanzbewertung zweier unterschiedlich gestalteter E-Banking-Chatbots zu vergleichen: eine Variante ohne sichtbare Weiterleitung und eine Variante mit deutlich sichtbarem Fallback zu einer Kundenberaterin oder einem Kundenberater. Daraus ergibt sich die Forschungsfrage:

„Wie unterscheiden sich Akzeptanzbewertungen eines E-Banking-Chatbots aus Sicht der Kundinnen und Kunden zwischen einer reinen Chatbot-Lösung ohne sichtbare Weiterleitung und einer Chatbot-Lösung mit sichtbarem Fallback zu einer fachkundigen Ansprechperson?“

Ergänzend wurde untersucht, welche Rolle die wahrgenommene Kontrolle (als Mediator) und das individuelle Kontrollbedürfnis, die sogenannte Desirability of Control (als Moderator), für die Akzeptanzbewertung spielen. Akzeptanz wurde dabei in Anlehnung an das Technology Acceptance Model über wahrgenommenen Nutzen, wahrgenommene Benutzerfreundlichkeit und Nutzungsabsicht erfasst.

Methode

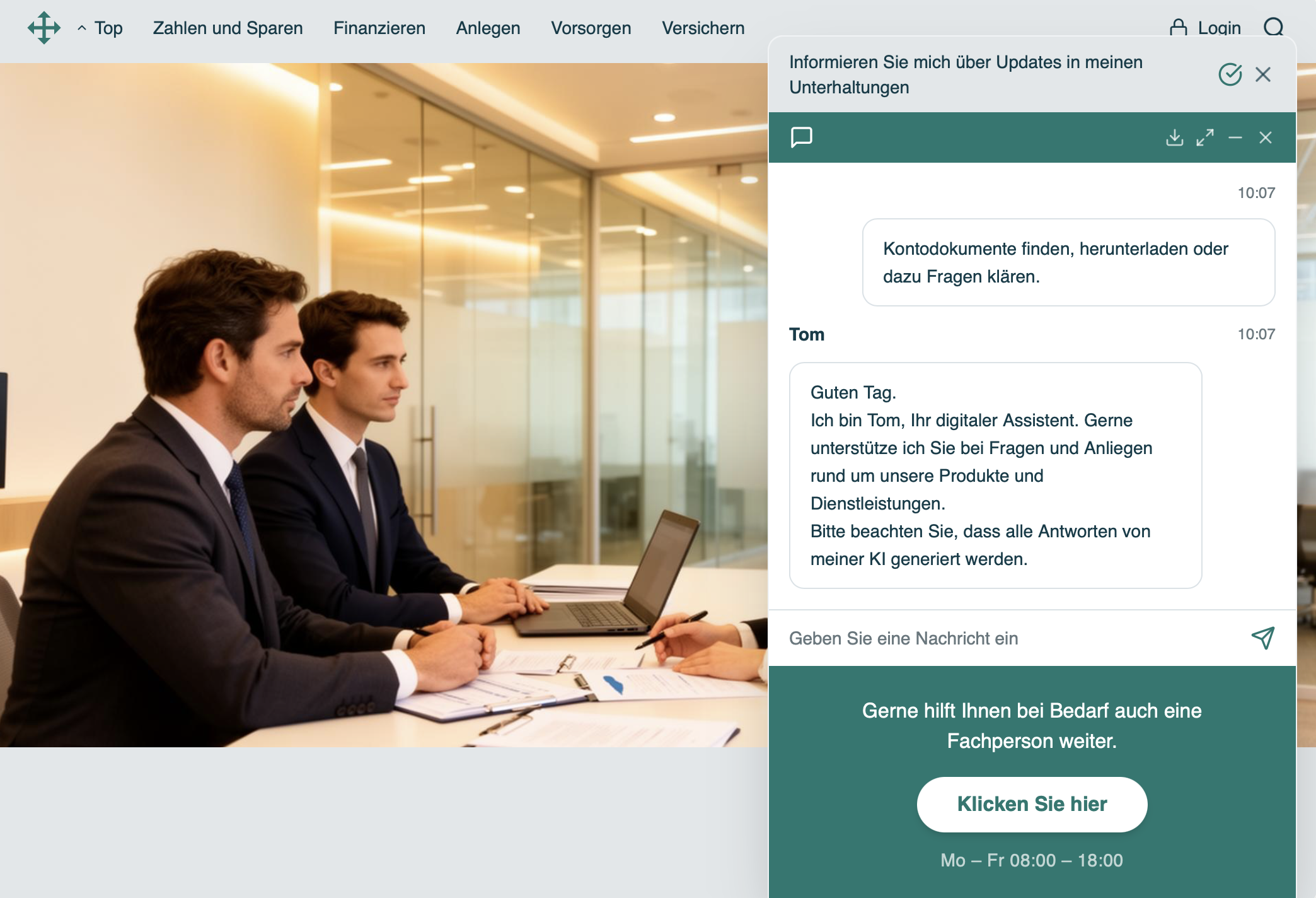

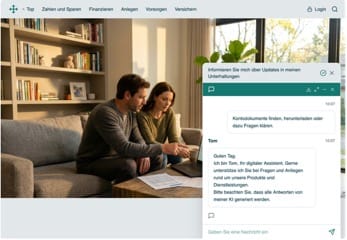

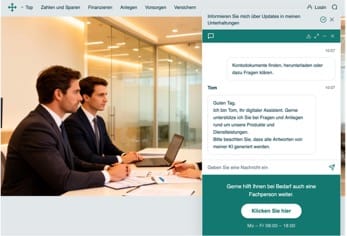

Die Untersuchung basiert auf einem quantitativen Online-Experiment mit zwei randomisierten Gruppen. Den Teilnehmenden wurde ein Supportszenario zu Kontodokumenten im E-Banking gezeigt, einmal mit und einmal ohne sichtbaren menschlichen Fallback (siehe Stimulusmaterial unten). Erhoben wurden Akzeptanz, wahrgenommene Kontrolle und Desirability of Control auf einer siebenstufigen Likert-Skala. Nach Datenbereinigung umfasste der Analysedatensatz N = 166 Personen (90 ohne Fallback, 76 mit Fallback). Die vier Hypothesen wurden mittels Welch-t-Tests, Korrelations- und Regressionsanalysen sowie einer Moderationsanalyse in RStudio geprüft.

Experimentalgruppe 1: Chatbot ohne sichtbaren Fallback

Experimentalgruppe 2: Chatbot mit sichtbarem Fallback zu einer Fachperson

Ergebnisse

Die Ergebnisse fallen differenziert aus: Die getestete Designvariante (Fallback sichtbar vs. nicht sichtbar) zeigte weder bei der Akzeptanz noch bei der wahrgenommenen Kontrolle eine statistisch signifikante Wirkung. Auch das individuelle Kontrollbedürfnis veränderte die Bewertung nicht erkennbar. Stattdessen zeigte sich ein starker, robuster Zusammenhang: Wer die Chatbot-Interaktion als steuerbarer erlebt, bewertet sie deutlich positiver. Die wahrgenommene Kontrolle erwies sich damit als der stärkste und wichtigste Einflussfaktor auf die Akzeptanz, nicht das blosse Vorhandensein eines sichtbaren Fallback-Buttons. Das Akzeptanzniveau war zudem in beiden Gruppen vergleichbar hoch.

Praktische Implikation: Banken sollten den Fokus weniger auf die reine Sichtbarkeit eines menschlichen Fallbacks legen als auf eine Interaktion, in der Nutzerinnen und Nutzer sich als steuerungsfähig erleben, etwa durch nachvollziehbare Abläufe, verständliche Antwortlogiken und erkennbare Korrektur- oder Auswahlmöglichkeiten. Ein Fallback sollte eher gezielt dort eingebunden werden, wo ein Anliegen tatsächlich an die Grenzen des Chatbots stösst, statt als permanent sichtbares, aber selten genutztes Designelement.