Vom Buchhalter zum Datenanalysten – Wie Unternehmen den Wandel im Rechnungswesen erleben

Digitalisierung verändert das Berufsbild im Rechnungswesen

Die digitale Transformation verändert das Rechnungswesen grundlegend. Standardisierte und repetitive Tätigkeiten werden zunehmend automatisiert, während datenbasierte Analysen, Beratung und strategische Entscheidungs-unterstützung an Bedeutung gewinnen. Insbesondere der zunehmende Einsatz von Künstlicher Intelligenz (KI) und weiteren digitalen Technologien verändert Prozesse und Arbeitsweisen nachhaltig. Dadurch entwickelt sich das traditionelle Berufsbild des Buchhalters immer stärker zu einer analytischen und beratenden Funktion. Gleichzeitig stehen Unternehmen vor der Herausforderung, technologische Innovationen erfolgreich einzuführen, Mitarbeitende aktiv in den Veränderungs-prozess einzubeziehen und die erforderlichen Kompetenzen langfristig aufzubauen.

Ziel der Arbeit

Ziel der Arbeit war es, den Wandel des Berufsbildes im Rechnungswesen zu analysieren sowie die wichtigsten Herausforderungen und Erfolgsfaktoren der digitalen Transformation zu identifizieren. Der Fokus lag dabei auf den Unterschieden zwischen kleinen und mittleren Unternehmen (KMU) und Grossunternehmen.

Dabei stand folgende Forschungsfrage im Mittelpunkt:

«Wie erleben Mitarbeitende im Rechnungswesen den Wandel vom Buchhalter zum Datenanalysten in kleinen und grossen Unternehmen in der deutschsprachigen Schweiz?»

Durch den direkten Vergleich der Perspektiven von Mitarbeitenden aus KMU und Grossunternehmen liefert die Arbeit praxisnahe Erkenntnisse zu den unter-schiedlichen Herausforderungen und Erfolgsfaktoren der digitalen Transformation. Die daraus abgeleiteten Handlungsempfehlungen und die Roadmap schaffen einen konkreten Mehrwert für Unternehmen, die den Wandel im Rechnungswesen aktiv gestalten möchten.

Methodisches Vorgehen

Für die Untersuchung wurde ein qualitatives Forschungsdesign gewählt. Insgesamt wurden acht leitfadengestützte Interviews mit Fachpersonen aus dem Rechnungs-wesen von KMU und Grossunternehmen verschiedener Branchen sowie ein ergänzendes Interview mit einem Treuhandbüro durchgeführt. Die Auswertung erfolgte mithilfe der qualitativen Inhaltsanalyse nach Mayring. Dieses Vorgehen ermöglichte es, die Erfahrungen, Herausforderungen und Erfolgsfaktoren systematisch zu analysieren und miteinander zu vergleichen.

Zentrale Erkenntnisse

Die Ergebnisse zeigen deutlich, dass sich das Berufsbild im Rechnungswesen branchenübergreifend stark verändert. Operative Routinetätigkeiten verlieren zunehmend an Bedeutung, während Datenanalyse, Interpretation sowie die Ableitung von Handlungsempfehlungen für das Management in den Vordergrund rücken. Dadurch entwickelt sich die klassische Rolle des Buchhalters zunehmend zu einer datenorientierten, analytischen und beratenden Funktion. Mitarbeitende übernehmen vermehrt die Rolle eines Business Partners und leisten einen aktiven Beitrag zur Unternehmenssteuerung.

Gleichzeitig steigen die Anforderungen an digitale Kompetenzen, Datenverständnis sowie kommunikative und beratende Fähigkeiten. Die Aussagen der Interviewpartner aus unterschiedlichen Branchen zeigen, dass dieser Rollenwandel unabhängig vom jeweiligen Tätigkeitsfeld beobachtet werden kann. Unterschiede zeigen sich jedoch in den organisatorischen Rahmenbedingungen: Während Grossunternehmen häufig über integrierte Systemlandschaften und umfangreiche Ressourcen verfügen, profitieren KMU insbesondere von kurzen Entscheidungswegen, einer höheren Flexibilität und einer schnelleren Umsetzung von Veränderungen.

Als zentrale Erfolgsfaktoren wurden eine hohe Datenqualität, klar definierte Prozesse, die aktive Einbindung der Mitarbeitenden, gezieltes Change Management sowie die Unterstützung durch das Management identifiziert. Die Ergebnisse verdeutlichen, dass eine erfolgreiche Digitalisierung weit über die Einführung neuer Technologien hinausgeht und organisatorische sowie menschliche Faktoren eine ebenso zentrale Rolle spielen.

Neben den erwarteten Erkenntnissen lieferte die Untersuchung auch neue Ansätze, die in der bisherigen Forschung kaum berücksichtigt werden. So zeigt sich, dass die zunehmende Automatisierung einfacher Routinetätigkeiten klassische Einstiegs-aufgaben für kaufmännische Lernende verdrängt. Unternehmen stehen damit vor der Frage, wie Nachwuchskräfte künftig an komplexe Finanzsysteme herangeführt werden können. Zudem erweist sich die Fehleranfälligkeit von KI als kritischer Faktor: Im stark regulierten Rechnungswesen genügt bereits ein einziger fehlerhafter KI-generierter Wert, um den Einsatz vollständig infrage zu stellen. Schliesslich zeigt sich, dass viele Unternehmen, insbesondere kleinere KMU, elektronische Ablagen bereits als Digitalisierung wahrnehmen, obwohl integrierte, prozessbasierte Lösungen noch fehlen. Zudem ist der digitale Wandel längst kein abgeschlossenes Projekt mehr, sondern eine permanente Aufgabe im Arbeitsalltag.

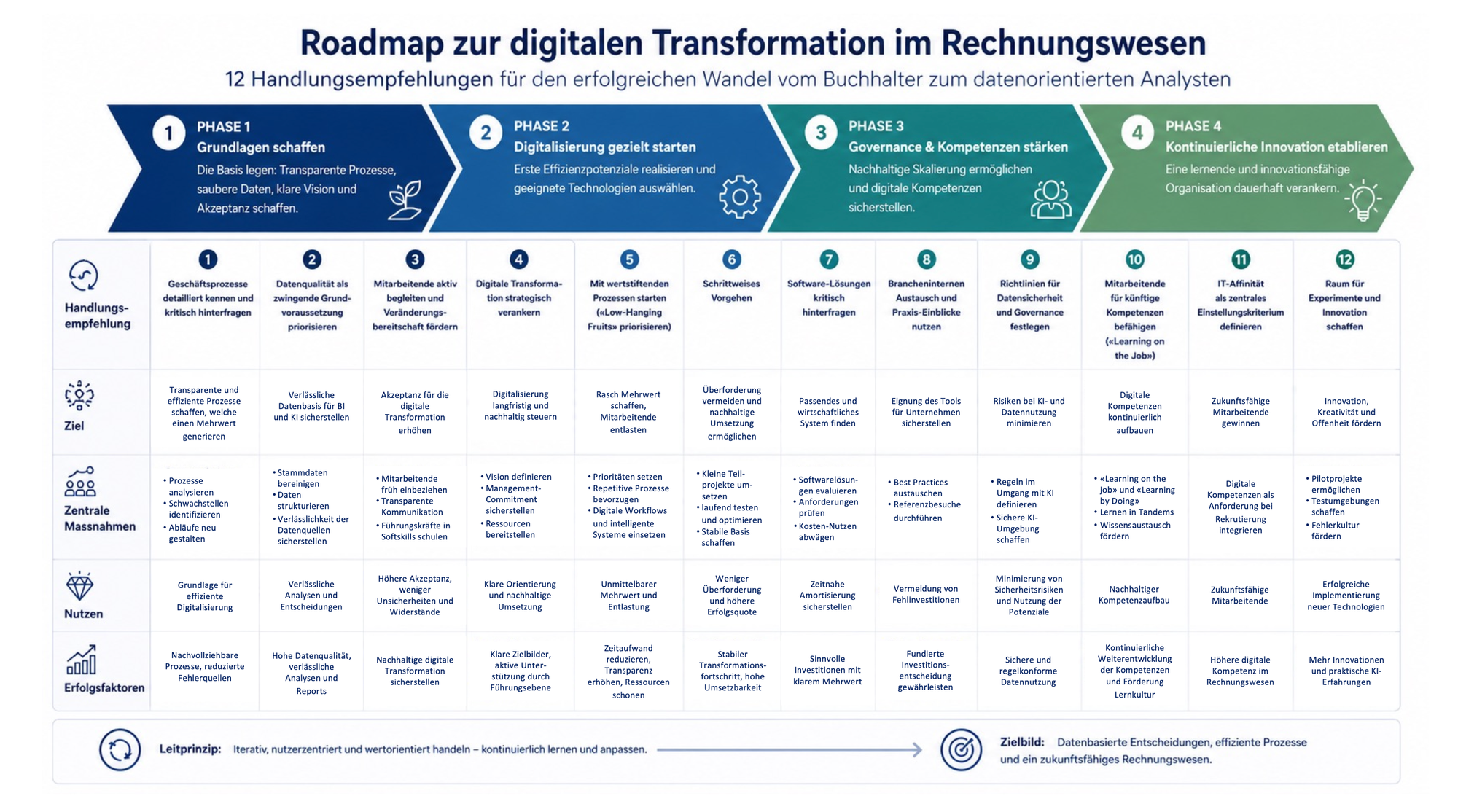

Aus diesen Erkenntnissen wurden zwölf Handlungsempfehlungen sowie eine praxisorientierte Roadmap erarbeitet. Diese unterstützen Unternehmen dabei, die digitale Transformation systematisch zu gestalten. Dabei beginnt die Roadmap mit der Analyse der Ausgangssituation und führt über die Optimierung von Prozessen sowie den gezielten Kompetenzaufbau bis zur Auswahl geeigneter Technologien. Abschliessend zeigt sie auf, wie die Veränderungen nachhaltig im Unternehmen verankert werden können. Die Roadmap bietet Unternehmen eine konkrete Orientierung, um Digitalisierungsprojekte strukturiert zu planen, Mitarbeitende frühzeitig einzubeziehen und den Wandel langfristig erfolgreich umzusetzen.

Die Ergebnisse zeigen zudem, dass der Mensch trotz zunehmender Automatisierung und dem Einsatz von KI auch künftig ein entscheidender Erfolgsfaktor bleibt. Insbesondere bei der Interpretation von Daten, der Qualitätssicherung, der Kommunikation sowie der Entscheidungsfindung wird menschliches Fachwissen weiterhin unverzichtbar sein.

Die nachfolgende Grafik zeigt die entwickelte Roadmap und veranschaulicht die wesentlichen Schritte, mit denen Unternehmen den digitalen Wandel im Rechnungswesen strukturiert und nachhaltig gestalten können.