Präferenzanalyse anhand welcher Kriterien Banken zwischen Cloud-Lösungen sowie nicht cloudbasierten Lösungen entscheiden

Ausgangslage/Kontext

Cloud-Technologien gelten als Schlüssel zur Zukunftsfähigkeit der Finanzbranche. Für Schweizer Banken sind sie zugleich Chance und Risiko. Der Druck zur Adoption von Cloud-Technologien im Bankensektor ist hoch. Einerseits müssen die Banken wettbewerbsfähig bleiben und den steigenden technologischen Anforderungen gerecht werden. Andererseits können regulatorische Rahmenbedingungen wie beispielsweise das Bankgeheimnis, Vorgaben der Eidgenössischen Finanzmarktaufsicht (FINMA) und Datenschutzpflichten die Innovation hemmen. Hinzu kommen geopolitische Spannungen und Souveränitätsfragen welche im Kontext der Cloud-Adoption enorm relevant sind. Besonders kritisch hierbei ist der extraterritoriale Zugriff ausländischer Behörden auf Kundendaten über Regelwerke wie den US CLOUD Act. Die Banken bewegen sich somit zwischen dem Innovationsversprechen der Public-Cloud und dem Bedürfnis nach Kontrolle, Sicherheit und Datenhoheit.

Ziel

Ziel dieser Erhebung war es, die Entscheidungslogiken hinter der Cloud-Adoption im Schweizer Bankensektor zu evaluieren. Untersucht wurde folgendes:

- Welche Faktoren beeinflussen gegenwärtig die Einführung cloudbasierter Dienstleistungen im Schweizer Bankensektor am stärksten?

- Welche Faktoren steuern die Präferenz von Banken in Bezug auf Public-, Private-, Hybrid- und On-Premises Modellen?

- Welche Rolle spielen geopolitische und souveränitätsbezogene Überlegungen bei der Betriebsmodellwahl?

Methodik

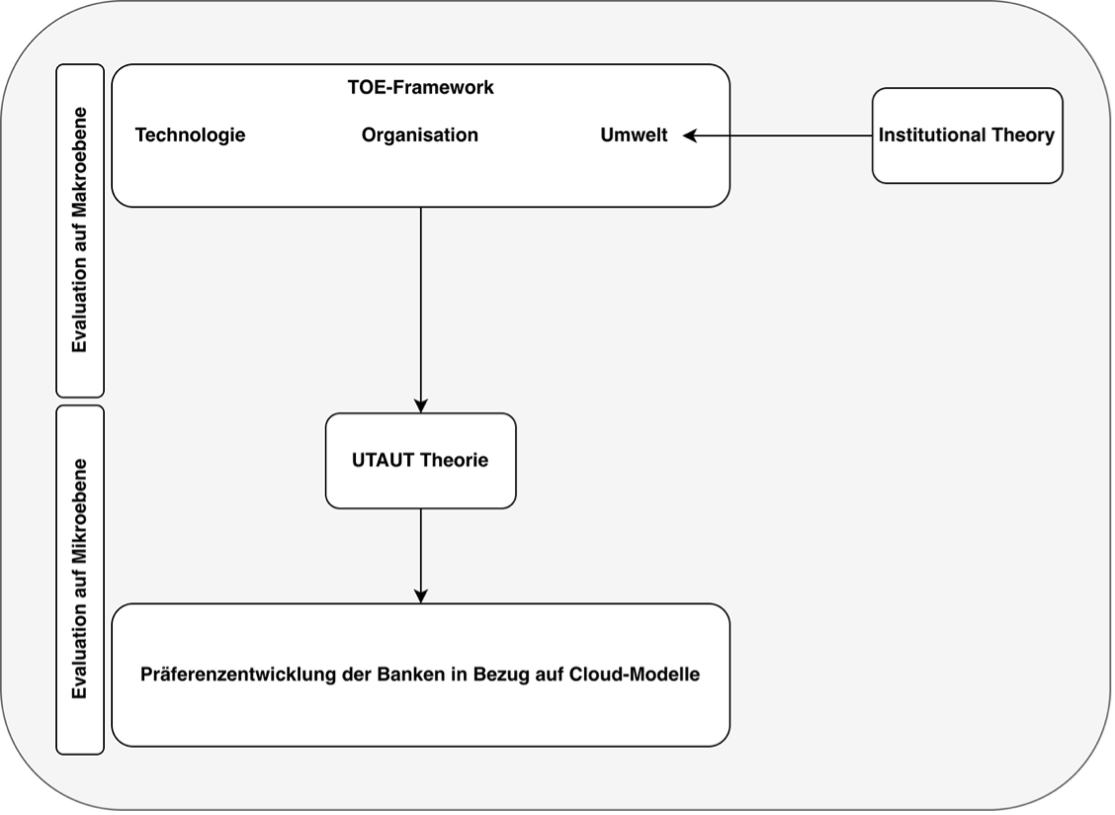

Die Arbeit folgte einem qualitativen Forschungsdesign. Als theoretischer Bezugsrahmen dienten das Technology-Organization-Environment-Framework (TOE) nach Tornatzky und Fleischer (1990) und die Institutional Theory nach DiMaggio und Powell (1983) auf der Makroebene sowie die Unified Theory of Acceptance and Use of Technology Theory (UTAUT) nach Venkatesh et al. (2003) auf der Mikroebene. Die empirische Grundlage bildeten zehn leitfadenbasierte Experteninterviews. Befragt wurden Entscheidungstragende von kleinen bis hin zu grossen Banken sowie Fachpersonen eines Providers, welche sich mit dieser Thematik auseinandersetzen. Die Auswertung erfolgte nach der qualitativen Inhaltsanalyse nach Kuckartz (2018).

Ergebnisse

Die Cloud-Adoption der Schweizer Banken ist durch ein Zusammenspiel mehrerer Faktoren geprägt. Dazu zählen regulatorische Anforderungen, Sicherheitsbedenken, Kostenüberlegungen und institutioneller Anpassungsdruck. Als zentrale Erkenntnis zeigte sich die Präferenz hin zu einer hybriden Infrastruktur mit Private-Cloud-Default. Banken bewegen sich schrittweise und kontrolliert in Richtung Cloud. Die Private-Cloud bleibt dabei der sichere Standard. Die Public-Cloud wird selektiv für use-case spezifische und unkritische Workloads eingesetzt. Souveränitäts- und geopolitische Überlegungen sind ein weiterer wesentlicher Treiber dieser Zurückhaltung. Der mögliche Zugriff ausländischer Behörden auf Kundendaten erwies sich als ernstzunehmendes Risiko.

Darüber hinaus liessen sich mehrere eigenständige Erkenntnisse herausarbeiten. Die Eigentümerstruktur kann als Moderator der Cloud-Entscheidung wirken, indem sie die Risikobereitschaft und Geschwindigkeit der Cloud-Adoption bei der Bank mitbestimmt. Der bewusste Ausschluss des Kernbankensystems der befragten Banken von der Public-Cloud dient als immunisierende Strategie. So lassen sich regulatorische und sicherheitsbezogene Risiken begrenzen. Ergänzend zeigte die Erhebung, dass viele der Banken eine Smart-Follower-Strategie verfolgen. Banken nehmen bewusst nicht die Vorreiterrolle ein, sondern warten oft ab, bis andere Finanzinstitute den ersten Schritt machen. Schliesslich kann die künstliche Intelligenz als Gleichgewichtsstörer innerhalb der Branche wirken, da diese Technologie oft auf einer Public-Cloud-Infrastruktur basiert. Insgesamt ist die Cloud-Entscheidung weniger eine technische sondern vielmehr eine regulatorisch, institutionell und souveränitätspolitisch geprägte Entscheidung.

Fazit

Die Cloud-Entscheidung von Schweizer Banken folgt nicht primär technischen Effizienzkriterien. Sie folgt Vertrauens-, Kontroll- und Verantwortungsfragen. Damit ist sie nicht nur ein infrastrukturgetriebenes Thema, sondern auch eine strategische Angelegenheit. Der hybride Ansatz ist somit keine Innovationsblockade. Er ist ein bewusst gewählter Weg für eine kontrollierte, sichere und bewusste Architektur.