Treiber und Mechanismen hinter den Kursbewegungen von Meme Stocks im Vergleich zu traditionellen Aktien - Eine Analyse am Beispiel von GameStop und AMC

Kontext

Zwischen 2020 und 2021 kam es zu einem der bemerkenswertesten Phänomene an den Finanzmärkten: Die Aktienkurse von GameStop (GME) und AMC Entertainment (AMC) stiegen innerhalb kürzester Zeit um mehrere Tausend Prozent, ohne durch fundamentale Unternehmensdaten begründet zu sein. Die starken Kursanstiege dieser sogenannten Meme Stocks wurden durch digitale Vernetzung zahlreicher Kleinanleger auf den sozialen Medien (Reddit, Twitter etc.) hervorgerufen und fordern Bewertungen durch klassische Marktmodelle heraus. Die Bachelorarbeit untersucht dieses neuartige Phänomen anhand empirischer Kursdaten und verhaltensökonomischer Theorien.

Ziel und Aufgabe

Ziel war es, die spezifischen Treiber und Mechanismen zu identifizieren, die Meme Stocks von traditionellen Aktien unterscheiden. Dabei wurden GameStop und AMC mit klassischen Blue-Chip-Aktien wie Microsoft (MSFT) und Coca-Cola (KO) verglichen. Die zentrale Forschungsfrage lautete:

„Welche spezifischen Treiber und Mechanismen unterscheiden Meme Stocks von traditionellen Aktien?“

Methoden

Die Arbeit folgt einem deduktiven Forschungsansatz, bei dem auf Basis bestehender theoretischer Erkenntnisse aus der Verhaltensökonomik und der Marktstrukturforschung Hypothesen abgeleitet und empirisch überprüft werden. Zur Beantwortung wurden zwei methodische Ansätze kombiniert:

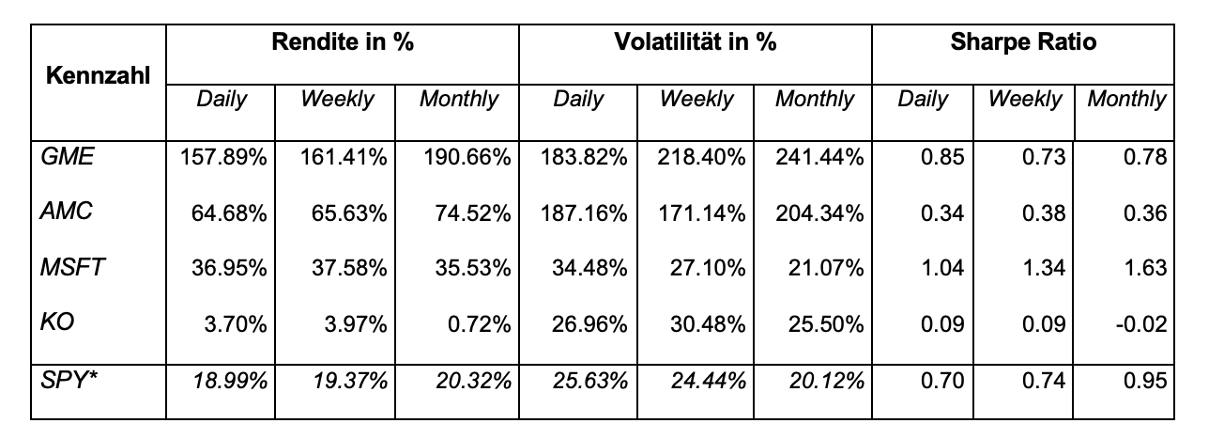

- Kennzahlenanalyse: Vergleich von Volatilität, Sharpe Ratio, Performance und Beta-Werten.

- Event-Studie: Analyse von Kursreaktionen auf fünf virale Social-Media-Ereignisse (z. B. Elon Musks Tweet „Gamestonk!!“ und Reddit-Posts). Diese Analysen wurden mit Konzepten aus der Behavioral Finance (z. B. Herdenverhalten, Prospect Theory) sowie Marktmechanismen wie Short Selling, Short Squeezes und spekulativen Blasen ergänzt.

Ergebnisse

Die Ergebnisse zeigen, dass Meme Stocks ein signifikant spekulativeres Risiko-Rendite-Profil aufweisen als traditionelle Aktien.

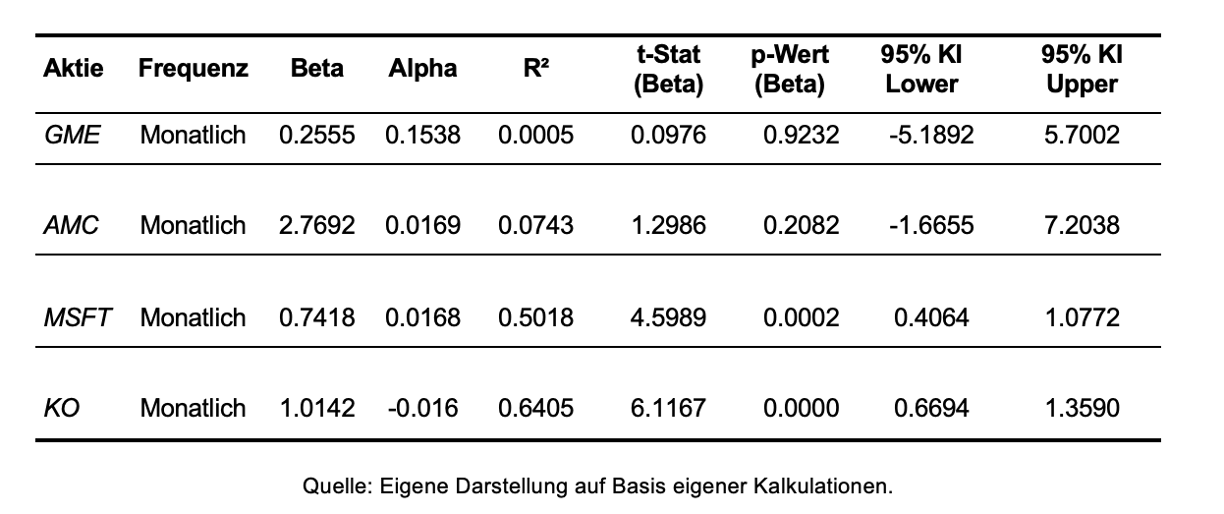

- AMC zeigte eine hohe Marktsensitivität (Beta), GME hingegen nur eine schwache Korrelation zu makroökonomischen Faktoren.

- Fundamentale Kennzahlen waren kaum kursbestimmend. Stattdessen führten virale Impulse über Social Media zu extremen Kursausschlägen.

- Klassische Modelle wie das CAPM stiessen an ihre Grenzen.

- Behavioral-Finance-Phänomene wie Herdenverhalten und Informationskaskaden hatten entscheidenden Einfluss.

Fazit

Meme Stocks stellen keinen kurzfristigen Hype dar, sondern markieren einen strukturellen Wandel in der Marktlogik. Digitale Narrative, emotionale Mobilisierung und die Macht kollektiver Bewegungen durch Kleinanleger auf Social Media stellen klassische Bewertungsmodelle infrage.

Appendix

1) Kennzahlenanalyse

Annualisierte Ø Renditen, Volatilitäten und Sharpe Ratios

Ergebnisse CAPM Regression

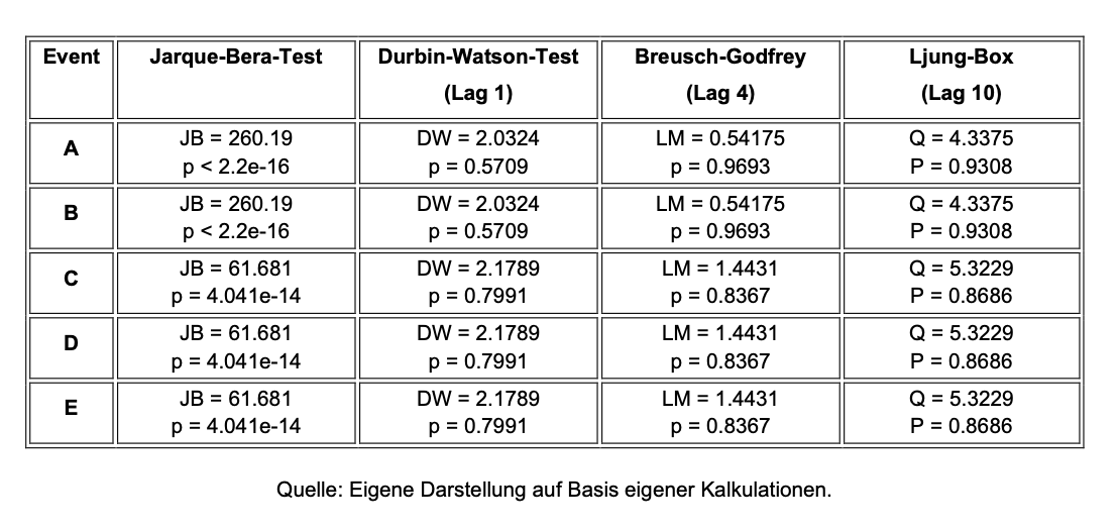

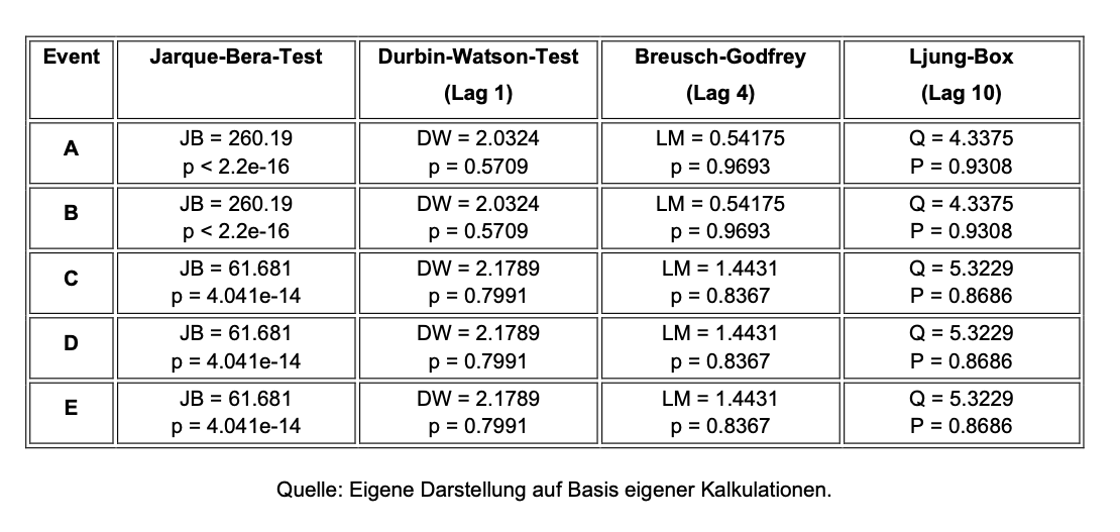

Robustness Checks - Teststatistiken Kennzahlenanalyse

2) Ereignisstudie

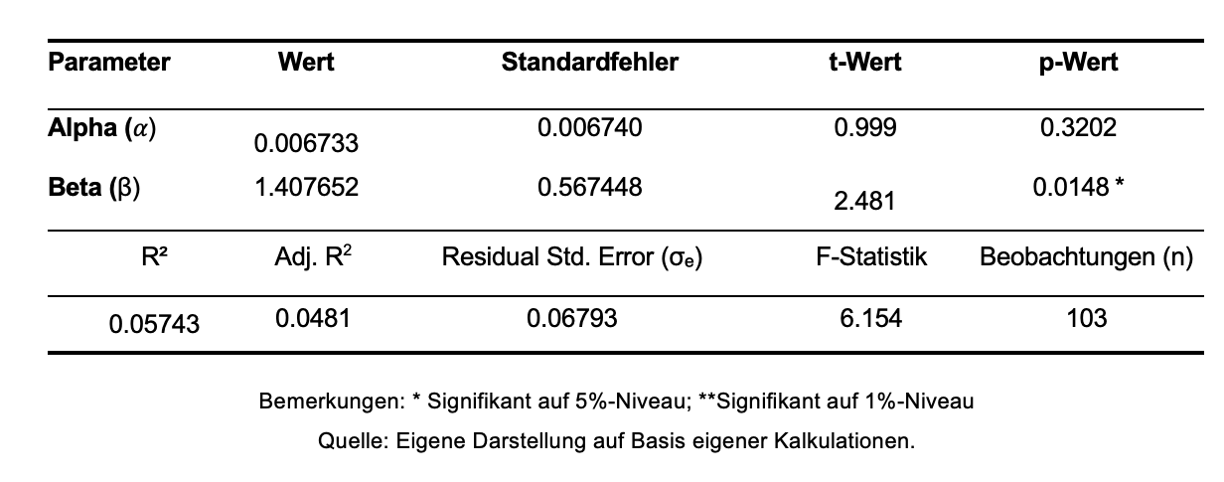

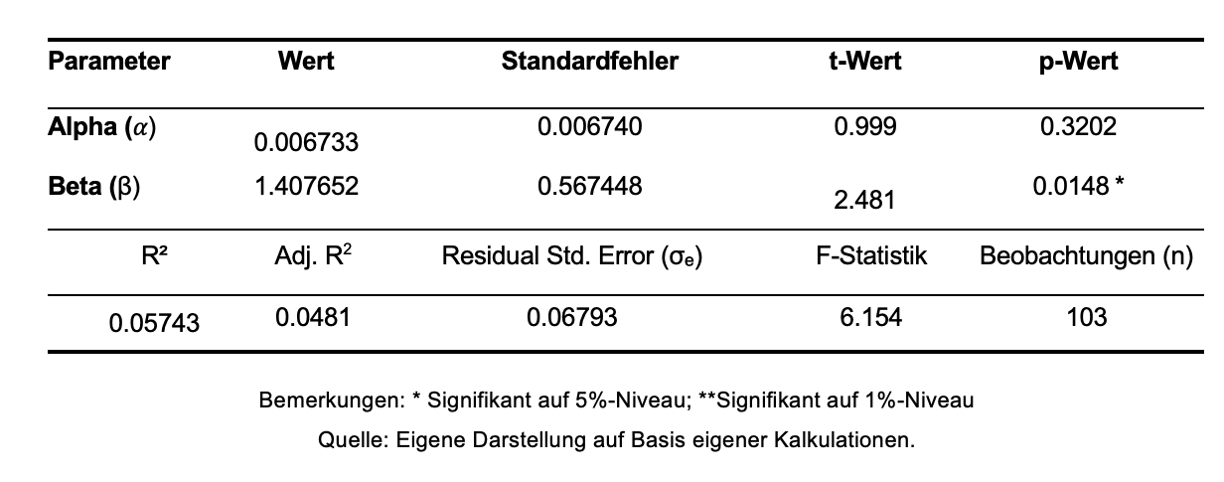

Überblick Regression und Modell-Statistiken (Schätzperiode I)

Event A: GameStop Earning Report

Event B: Neuer GameStop-Vorstand

Überblick Regression und Modell-Statistiken (Schätzperiode II)

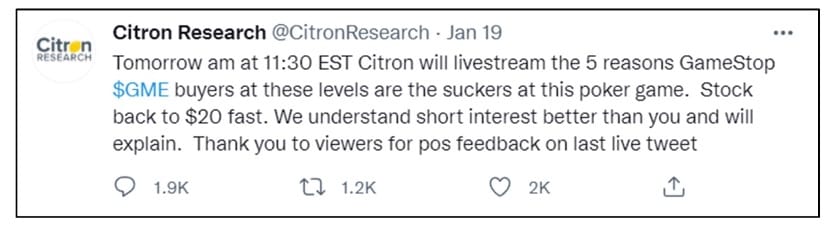

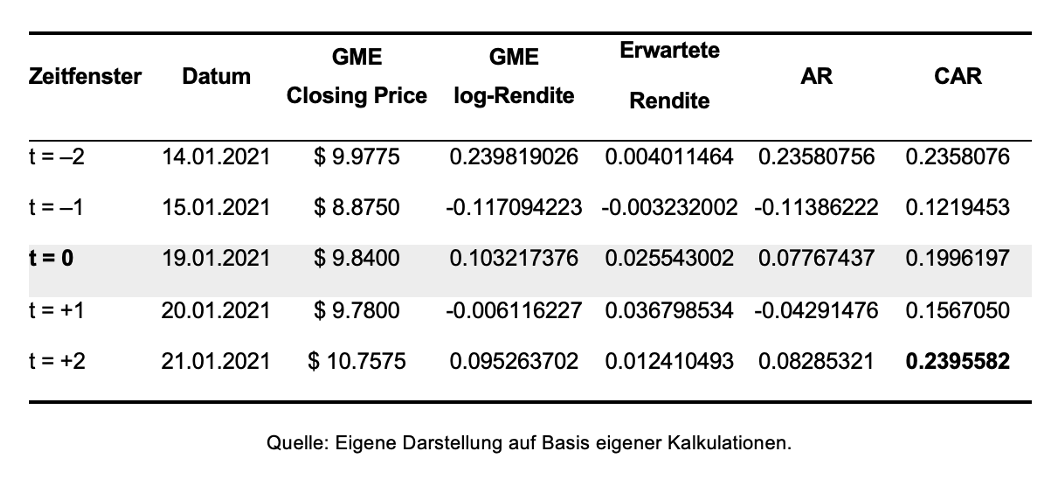

Event C: Citron Research Tweet «Short Prediction»

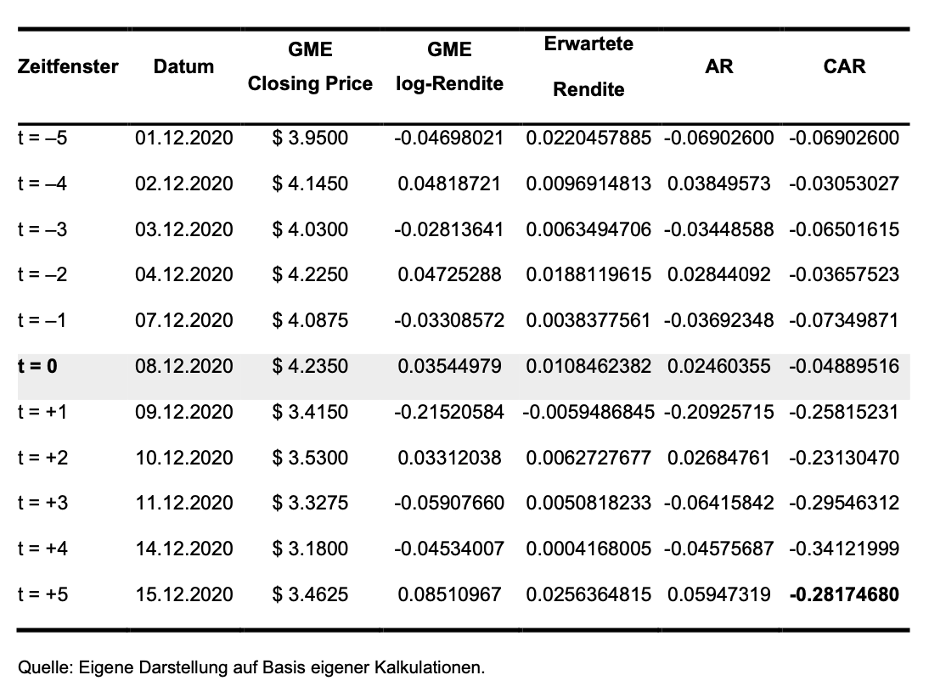

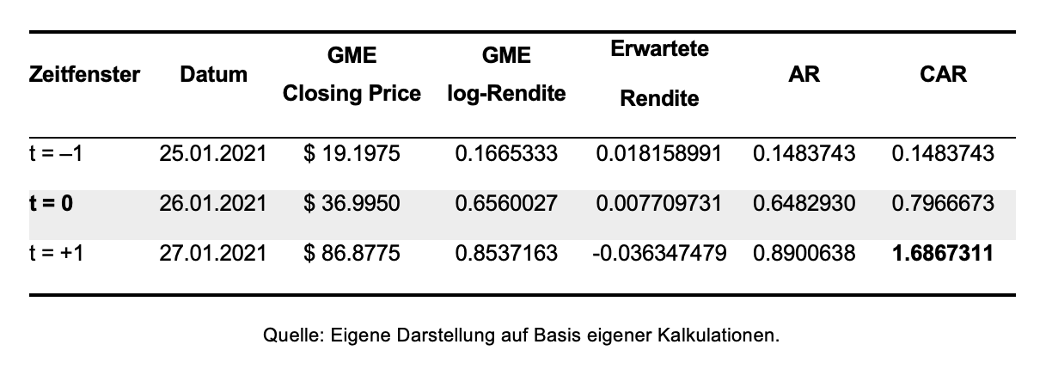

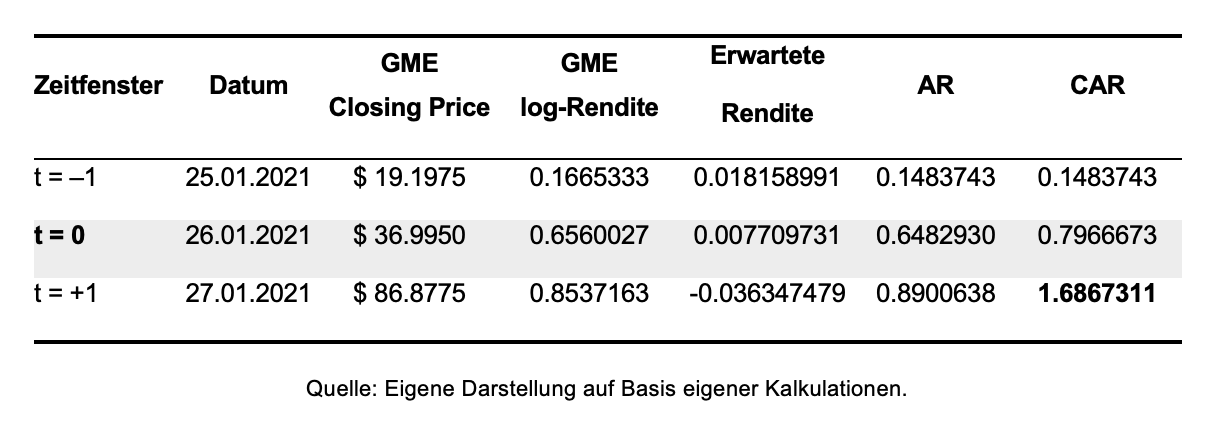

Event D: Elon Musk Tweet „GameStonk!!“

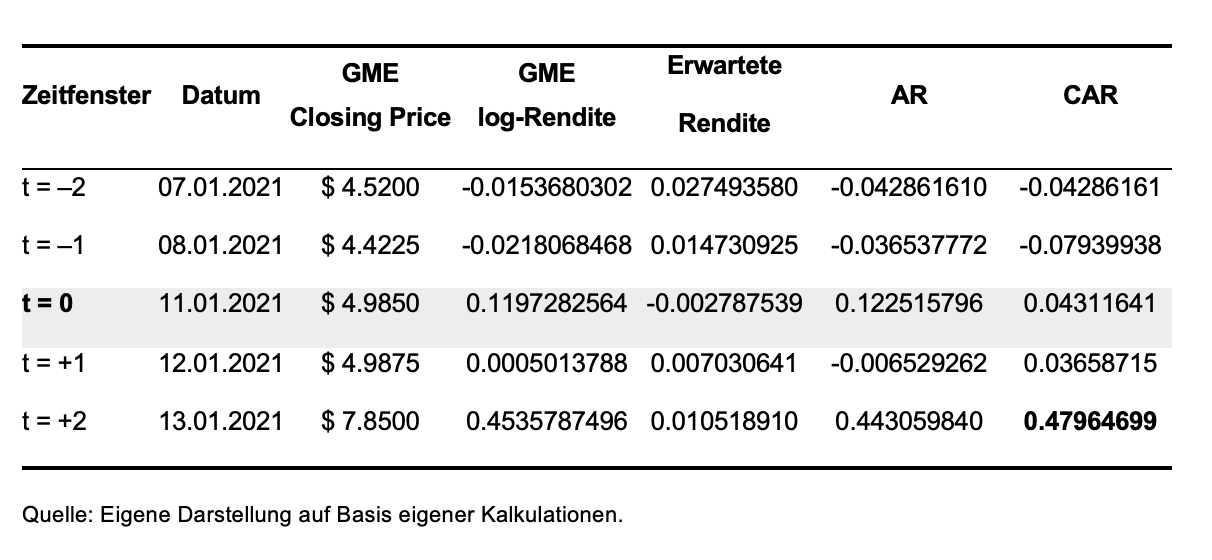

Event E: Robinhood Kaufsperre

Robustness Checks - Teststatistiken Event-Studie